2022/04/25作成

平成30年度税制改正により、相続による土地所有権の移転登記の登録免許税ついて、「市街化区域外の土地で市町村の行政目的のため相続登記の促進を特に図る必要があるものとして法務大臣が指定する土地のうち、不動産の価額が10万円以下の土地に係る登録免許税の免税措置」が設けられましたが(令和3年度税制改正で表題部所有者の相続人が受ける土地所有権の保存の登記も追加)、今般の令和4年度税制改正により、その適用期限の延長と適用対象の土地要件が緩和されました。(租税特別措置法第84条の2の3第2項)

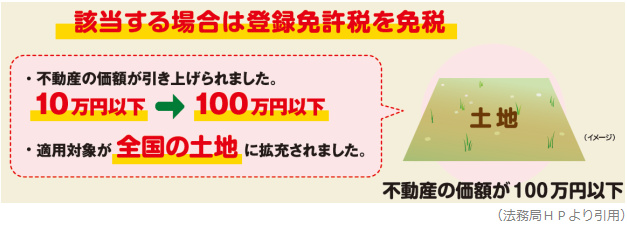

■少額土地を相続により取得した場合の登録免許税の免税措置

1.適用期限の延長

令和7年3月31日まで延長

2.適用対象の土地要件

①適用対象土地の拡大

改正前:市街化区域外の土地が対象

改正後:全国の土地が対象

②土地の価額の上限が100万円に引上げ

改正前: 10万円以下

改正後:100万円以下

(*100万円以下の土地には登録免許税を課さないということ!)

| 登記の種類 | 本則税率 | 特例 (R7.3.31迄) |

| 土地の表題部所有者の相続人が受ける所有権保存登記 | 0.4% | 免税 |

| 土地の相続による所有権移転登記 | 0.4% | 免税 |

今般の改正(要件区域の拡大+要件価額も引き上げ)により、メリットがより実感できますので大変喜ばしい改正です。